����ȫ������ͳ����ӽ���������ƹ��ʡ�н������ĸ�������˰��˰��ʽ

ժ Ҫ�������ҹ����й���н�������������˰���㷽���������ս���ij��һ���Է���������ڸ������η�����ȣ������п��ܵ��±���۳��϶��������˰����һ�������6��������˰���������벻ͬ�̶���ˮ�����ս��������塣��Դ�һ���⣬�ɴӺ������ڵ�������֧����������֧���ı������֣����������ȡ���������ս���˰�����ĸ�����֮�ߡ��Ժ��ߣ���������Ϊ���ս���˰Ӧ���ܶ��ɢ��12�������ֱ��˰�ٺϲ�������Ӧ��˰����˹۵�Ҳ��㣸�˰����ƶ��������Ƴ������Ҳ�����������õĽ������Ӧ���ǻ���ȫ������ͳ����ӽ���������ƹ��ʡ�н������ĸ�������˰��˰��ʽ��

�ؼ��ʣ�ȫ��һ���Խ��� ��˰�㷨 �Ƚ�

ȫ��һ���Խ�����ָ�������ء�����ҵ��λ�ȿ۽������˸�����ȫ�꾭��Ч��ͶԹ�Աȫ�깤��ҵ�����ۺϿ�����������Ա���ŵ�һ���Խ�������һ���Խ���Ҳ�������ռ�н��ʵ����н�ƺͼ�Ч���ʰ취�ĵ�λ���ݿ���������ֵ���н�ͼ�Ч����[1]�����Ľ���ȫ��һ���Խ����˰��ʽ�IJ�ͬ�㷨��������չ��̽�֣����ڵõ���Ϊ�����Ľ������İ취��

��һ�����㷽��

2011��䲼�����ġ���������˰���������ս��ļ�˰������Ȼ���ù�˰��[2005]9���ļ��Ĺ涨�����ü�������˰�ʺ�����۳������¡���������˰����ִ�С�����˰���ܾ֡����ڵ�������ȡ��ȫ��һ���Խ���ȼ������ո�������˰���������֪ͨ����˰��[2005]9�ţ����涨�� ��˰��ȡ��ȫ��һ���Խ��𣬵�����Ϊһ���¹��ʡ�н�����ü�����˰���������¼�˰�취���ɿ۽������˷���ʱ���۴���[1]��

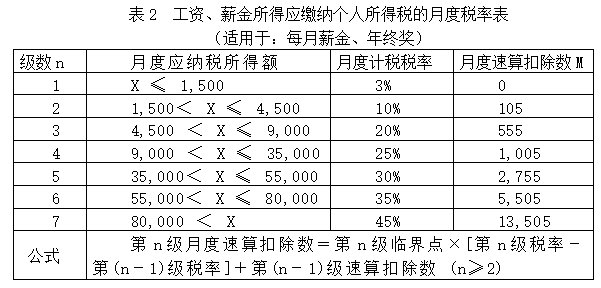

1��ȷ������˰�ʺ�����۳������Ƚ���Ա����ȡ�õ�ȫ��һ���Խ������12���£���������ȷ����Ӧ˰�ʡ������¹���н�����õ���˰���涨�ķ��ÿ۳�������Ӧ�������䲻�㲿�ֺ�����ٰ������취ȷ��˰�ʺ�����۳���[1]��

2������Ӧ����˰����ʽ���£�������Ա���¹���н�����ò�����˰���涨�ķ��ÿ۳��Ӧ��˰���Ա����ȡ��ȫ��һ���Խ��������˰�ʣ�����۳�����������Ա���¹���н�����õ���˰���涨�ķ��ÿ۳��Ӧ��˰�����Ա����ȡ��ȫ��һ���Խ��𣭹�Ա���¹���н����������ÿ۳���IJ�������˰�ʣ�����۳���[1]��

3�����÷�Χ����һ����˰����ڣ���ÿһ����˰�ˣ��ü�˰�취ֻ��������һ�Ρ���Աȡ�ó�ȫ��һ���Խ������������������Ŀ��������꽱�����Ƚ����Ӱཱ���Ƚ��������ڽ��ȣ�һ���뵱�¹��ʡ�н������ϲ�����˰���涨���ɸ�������˰[1]��

�������㷨������

����˰����˵�����㷨�ŵ��ǣ���ȫ��һ���Խ�����һ����ȡ�õ����µ�������ǵ�����ȡ�õ�һ�������룬���ֿ������ӽǵ�ת�����ɻ�ʹ����˰�ʽ��ͣ�������˰�������������������㷨���Ӧ���Ǻõģ�����ʵ�ʲ�����ȴƵƵ��¶��һЩ��ٵõ����⡣�й�ũҵ��ѧ���ù���ѧԺ���ڸ������о����֣����㷨�ᵼ����˰�˲���Ҫ����������˰��������������˰���£��1ԪǮ������������˰�ɱ�88000��45Ԫ������1��������ڷ������ս�ʱ��һ��Ҫע���ٽ�㣬���ΰ��ղ������ԭ��[2]��

��һ�����㷽��

��Ȼ����ҵ��˰ʵ���з��ֵ�ǰ��˰�㷨�ᵼ��ƵƵ���ֶ�ٵö�����ص�����������ţ���ô�ڸ����ⷢ���ı�����ԭ�����ڣ���������Ϊ��������Ҫ���ڡ���������ȷ������˰�ʺ�����۳������Ĺ涨�������12�·���ȡȫ��һ���Խ���54000Ԫ�����¹��ʶ��3500Ԫ��������12����4500Ԫ������˰�ʼ�����۳���Ϊ10%��105����Ӧ��˰��Ϊ54000*10%��105=5295Ԫ��˰��ʵ��48705Ԫ���ټ����ҵ�����ȡ55000Ԫ�����¹��ʳ���3500Ԫ��������12����4583Ԫ��˰�ʼ�����۳���Ϊ20%��555��Ӧ��˰��Ϊ55000*20%��555=10445Ԫ�����ҽ�˰��ʵ��55000��10445=44555Ԫ���ұȼ����1000Ԫ��ʵ�ʷ����ٵ�4150Ԫ��������Υ������н�����ø�˰�������۽��������ԭ��ʹ��˰���������������������ݲ��䣬������12ȷ������۳����Ŀ�˰�������Ϊ4140Ԫ����˰��ʵ��54000��4140=49860Ԫ����Ӧ��˰��Ϊ55000*20%��6660=4340Ԫ����˰��ʵ��55000��4340=50660Ԫ���������ұȼ1000Ԫ��˰��ʵ�ñȼ�800Ԫ���˽�������������˽���[3]��������ٵõ�ԭ��Ϊ������ձ��Ͽɡ���ô���ӹ�ʽ������Ƴ������Ƿ���Խ�һ���Ż����˿���������¹�ʽ��Ӧ��˰��=(��Ա����ȡ��ȫ��һ���Խ���/����ʵ�ʹ�������*����˰�ʡ�����۳���)*����ʵ�ʹ�������[4]��������ʽ��֪�������ԭ���������Ĺ۵���ȫһ�¡�

�������㷨������

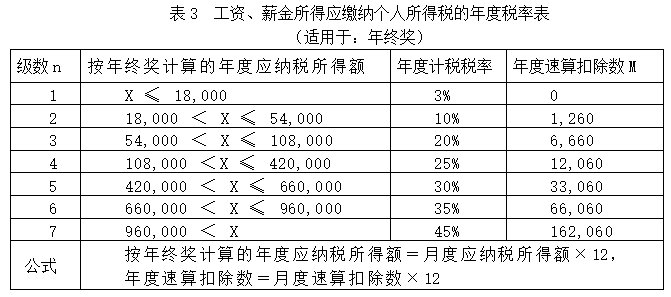

������Ϊ�������㷨�ɳ�֮Ϊ����������㷨������������˵���������������������ǻۡ����о����֣������֧�ָ��㷨�����±�����缰����ƾ�ý�塣����֧�ֵĺ����ܸߣ���Ӧ�������ܶ࣬�����ķ�Χ�ܹ㣬��������ҪŪ������㷨���羿����˭������Լ�������һ������������Ƕ��˼���ͬʱ������ѱ�ɼ���ȷ��֮�¡����������֧�������㷨��������Ϊ������˰���Ź�������һ���Խ���ļ�˰��ʽ�Dz���ƽ�������㷨�������Ǵ���ģ������ǵ�����˰��ʵ��˰��������˰���涨��Ӧ���ɵ��ȡ���Щ�������һ���Է��ŵ����ս���˵����ȷ�ļ�˰��ʽӦ�������������ս�˰�����ս�������˰�ʣ�������۳�����12��ͬ���ģ����ս�������˰��������12���º��ƽ������Ӧ��˰�ʼ��㡣��ô�����ֻ�������˰���㷨���ԸĽ�����������㷨�Ŀ�ѧ��������Ծ�������أ�

1�����㷨���ŵ㡣��������һ���Խ���ĸ�˰ʱ����˰�ʱ�����ʾ�ĸ���Ӧ��˰���ö�������ٽ�㴦���Ž������Ž����������ӣ��ٲ������˰���㷨�µġ��������塱�������ԭ����ʹ�ڷ�������ǡ�õ��ڵ�n���ٽ��Ľ��������£��ý�����õ�n-1��˰�ʺͿ۳��������˰�����ñ�������n��˰�ʺͿ۳���M�����˰ǡ����ȣ�Ȼ����M���á�

Ҫ�ر�ָ�������㷨����һ�ֵ��������ս����ó����۽�˰�ʵķ�����ʵ����ͬ�ģ���Ϊ���ǵļ��������ͬ����֮ͬ����ǰ�߶��������빲��һ�ű����㣬���߸���һ�ű����㡣��Ϊ�������˰���㷨�����ڵġ��������塱���⣬�ɸ����ս���˰��������˰�ʱ����£�

2�����㷨�IJ��㡣Ҫ��Ϊ������������죺

��1��ÿ��Ӧ��˰н�ʡ������㡣�������ÿ�¶�Ҫ��˰��Ҳ����ƽʱ���ŵĻ������ʡ������Լ�Ч������Щ��Թ̶�������ļ�˰�������շ��ŵļ�Ч���ʺͷ���������Щ��Ը���������ļ�˰����ȫ�ֿ��ģ���͵����ˡ�����Ϊ�㡱��Ч����ʹ�÷ֱ��˰�����е�Ӧ��˰���öҪ����ʵ�ʵĶ�ȣ�������˰��֮�涨��Ӧ��˰���ö�Ĵ�С������Ӧ�ļ�˰˰�ʹҹ��ģ���ʵ�еļ�˰�����dz����۽��ƣ��������Խ�ߣ���˰��˰�ʾ�Խ������Ϊ��������ͱض���������˰�˵�ʵ��˰����������ս�Ҫ�����¶�����������ȡ��ͬ�ļ��㷽���ͱض��Dz����ģ�Ҳ������˰�������ݵ��ø������߶���˰�ľ���������������������������ļ�˰��ʽ������۳����ϰ����¶ȼ�˰��ʽһ������12��Ҳ�����Ȱ����ս���̯���£��ҵ���Ӧ����Ӧ˰�ʣ�Ȼ���Ȱ��¼���ƽ�������Ӧ��˰��ٰ��¶Ƚ����Ӧ��˰�����12���»����ȫ������ս����Ӧ��˰����㷨�Dz������ġ�

��2��ÿ��Ӧ��˰н�ʣ������㡣����˰���涨���������ÿ�¶�������˰����������ս����ڵ���12�·ݼ��㲢���ţ��������µĹ��ʣ����»������ʡ����»����Լ�Ч���ʣ��ӽ���ȫ�꽱���Լ�Ч���ʡ�ȫ��������ʣ��������ܺ���������������㣬�ͷ�������˰������������Ӧ����μ��㣿�������������ʽ���������������Ĭ�ϵ�ǰ����ǵ����������ս���Ӧ��˰���û�п���ȫ��İ��·��ŵ�ʵ�ʹ������룬��Ȼ���ÿ��Ӧ��˰н�ʡ�������û�����⣬���Էֿ����㣬��ÿ��Ӧ��˰н�ʣ���������������ˣ��ں�������£�ƽʱ����˰���������Ե������ս����ŵĵ��¼�����˵���������Ӧ��˰���ö�ʱ����ֻ�����������ս�������������©�������������ȫ�갴�·��ŵ����������������Ӧ��˰���ö��������ֻ��������ʱ����ȫ�긡��������ı��굱�µĻ��������������ϣ�������˰��ֵ��㷨���������Ÿ��ӷ���˰���涨�ľ������⼴ʹ��˰���㷨������ٿ��ǵ����ս��ǵ������������Ż���������һ��ij�·��ţ��Ժ��ߣ�������ԭ��������ȵ����ս�����һ��ȵIJ�������¶�������ϲ��ټ�ȥ����������˰����Ȼ�������⡣����������������Ϊ���������ʽ���㷨������۶Ժ���������Dz������ġ�

��һ�����㷽��

������˰���㷨����������㷨�У�˰���㷨���¶����������շ��ŵ�һ��������ֱ��˰��������Ϊһ�������벢�����Ż�˰�����գ����乫ʽȴ�����ձ����Ϊ�㷨�������������������紦�����ս�ʱ�ڶ�����۳����������ϲ���������۳������������������������´����ġ�һԪ���塱�������������˰����˰�IJ�����������Ҳ����λ����θ����ش��������Ա��ⲻ������˰�������ϴ��������š�����������㷨��Ȼע�������۳��������ڼ�����ɣ����Դ�ָ��˰���㷨�Ĵ����ڹ�������㹫ʽʱȴ������˰�����涨�ļ�˰˰����ԵĶ�����Ӧ��˰���ö��Ӧ��˰���ö�ķ�����ȫ�����룬����Խ�ߵ���˰��Խ�����Ը㡰��ɢʽ����˰�Ǵ���ġ����ں����˴����⣬��ʹ�����ǵ��㷨ʵ��������Ϊƽʱ��������������ļ�˰��ΪĬ��ǰ�ᣬ������ֻ����������ս���ƹ�ʽ��������

����������������˰������ı������⣬������������㷨�����㷨����ֱ��ǽ��ŵ��µ��¶������Ƿ�ﵽ������IJ�ͬ��������ǽ�����������ƽʱ�������ͳ�������ܺͺ����12���µõ��¶�ƽ�����루���¶�Ӧ��˰���ö��Ȼ�����˰�ʱ�ѡ����Ӧ��˰˰�ʺ�����۳������Լ��㣬�õ��¶�ƽ��Ӧ���ɸ�������˰���ٳ���12���µõ�ȫ��Ӧ���ɽ��øý���ȥ�����Ѿ���ȡ�ģ����õ��������ʱӦ��Ҫ��ȡ��ʣ������乫ʽ���£����¶ȸ���Ӧ˰��������Ӧ�ɸ�˰��(����н�ʣ�˰���涨�ķ��ÿ۳���)������˰�ʣ�����۳�������ȫ�����Ӧ˰��������Ӧ�ɸ�˰����[(����һ���Է��ŵĸ���Ӧ˰�������룫ƽʱ���·��ŵĸ���Ӧ˰��������ϼ�)�M12]������˰�ʣ�����۳�������12��(����һ���Է��ŵĸ���Ӧ˰�������룫ƽʱ���·��ŵĸ���Ӧ˰��������ϼ�)������˰�ʣ�����۳�����12�������ջ������ʱӦ�ɸ�˰��ȫ�����Ӧ˰��������Ӧ�ɸ�˰���¶ȸ���Ӧ˰��������Ӧ�ɸ�˰����12��˵���������Ĺ���ϵȡ���壬ָȫ�����룬�����������ʡ���Ч���ʡ��������ʵȸ�������͡��������ʰ������ͻ��ۼ۹�����ҵ��Ʊ���ۺϵļ�ֵ����Ʊ��Ȩ��Ȩʱ��ҵת�ø������������ҵ�������ڼ����Ĺ�Ʊ������桢Ա��ƾ�������е������Ȩ��������Ȩ���õ��ġ��ֺ족�����ȡ��������벻�������ո�������˰������ط��ɹ涨������ȫ����˰����һ�����ķ�Χ��������˰�����롣

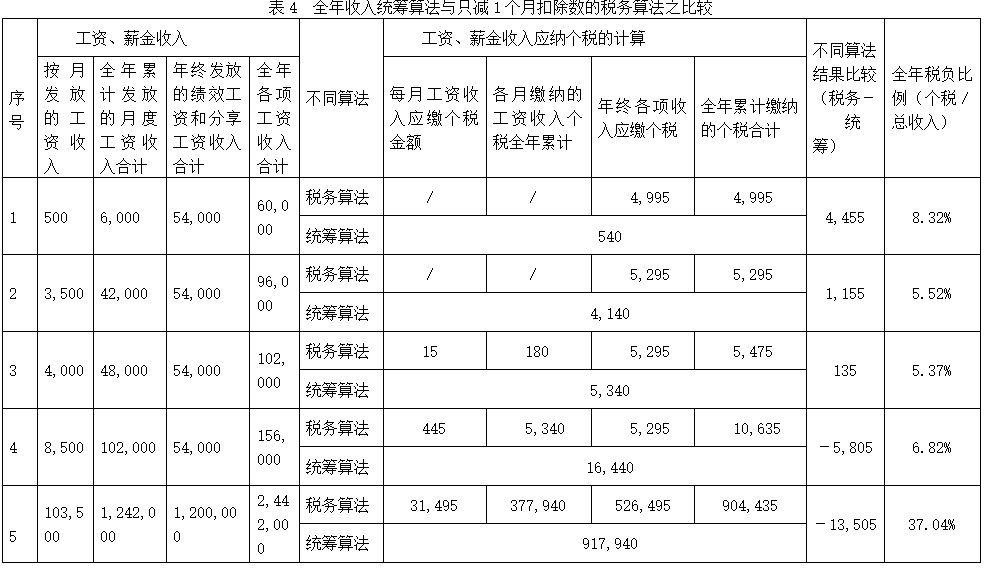

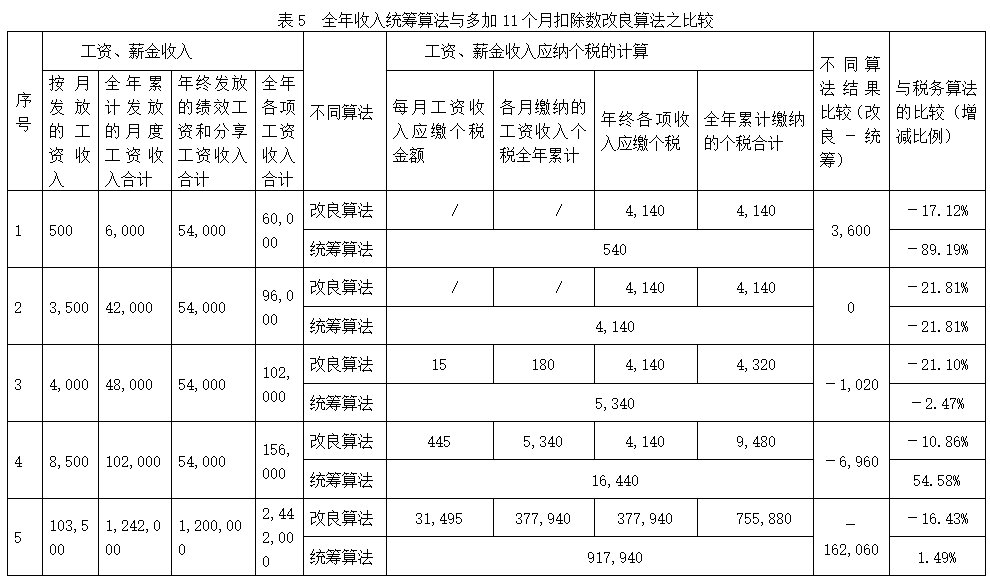

ȫ������ͳ���㷨������˰����㷨������������㷨֮�Ƚ������4-��5���ü����Ŀ����Ϊ��ʾ��������˰��˰��ʽ�����ԭ������ͬ�㷨���졣Ϊ���������ٶ�ȫ����¹������벻�䣬���ڼ���Ӧ��˰���ö�ʱ����˰���ʶ�3500Ԫ�����������۳����������ǡ�

�������㷨������

1�����㷨���ŵ㡣���㷨���������ڹ�ʽ�����������ƽ����һ���Խ������壬���Ҹ�ǿ����˰�㷨��������ĺ����ԣ�����ÿ���������������ͳ����������������������ӽ�����Ƽ�˰��ʽ�����ӹ�ƽ��������������˰���㷨����Ȼ����ҵ��˵Ҳ����ͨ��˰��ﻮ�ķ������������˰�����������Ǽ��㷽ʽ�������ش�ȱ�ݣ������˼�����ƽ���������Ľ�����ⲻ�ɷ��ϡ��پ���Ҳ������λ�Ĺ��������������⸺�����ﻮ�Ĺ������ܴ��ҳﻮ�������뵥���Թ������ΪĿ����������벻֪��ʹ���Ž���Ķ�ȿ�Խ�����壬��Ȼ֧������Ӧ�IJ���Ҫ�ɱ�������ʵ�����õ������Ѿ�������һ���̶������ǽϴ�ļ���ʧЧ��������������㷨��Ȼ������������⣬�����ڼ������IJ������ԣ���Ϊ����˰���㷨�Ĺ���һ�������ս�������˰���Ѿ����Żݵģ����������۳��������Żݣ����Ѿ������ϸ�˰�����ǵ�������������С���η������γɵIJ���Ŀ���ˡ�

2�����㷨�IJ��㡣�������Ͳ��㣬δ�����㷨���ڲ��㡣

�ġ�����

2011���ҹ���ʵʩ�ĸ�������˰����Ȼ���������ս��������壬���������ҵ��������֯��˵����������˰�ﻮ���ܻᵼ��Ա����������˰ʵ��˰��������⣬���������Ľ��������ƽ�������ﻮ������������Ϊ��㣬�Ա������ս�����һ���ȫ����¶ȹ�������Ԥ��ֵΪ�ﻮ����������ͨ������ȷ���ĸ����γﻮ��������ŷ��������ȷ������ĩӦ���ŵľ��影������ٶ����²��ֲ�ȡ��������һ��ȸ������η��ŵķ�ʽ���������Ч��˰���ֲ�Ӱ�챾��λ������н�����������ߣ����ս������¶�����������һ�𣬶��ǵ���������˰�ﻮ��Ŀ�����ƹ��Ըñʽ�����˵��������壬������֧�����������ҪС�ڸ���������������±߽磬����ʣ�ཱ����ת���Ժ�һ������֧�����������˲����������ڵ��µ�Ԥ�������������ﻮ����Ȼ�������Ƹ�������˰���ĽǶȣ���õķ�ʽӦ������˰�������蹤�ʡ�н������ĸ�˰���㹫ʽ�����Ⲣ���ǰ����е����ս���˰ֻ��ȥ1������۳�����Ϊ��ȥ12������۳������������������ͳ��Ϊǰ�ᣬƽʱ���¶�����ƽɣ����հ�ȫ�����������ɣ������ٲ�������������ƽ��ҵ����֯�ִ�ġ���ٵá����ս��������壬ͬʱ��������������ͻ���ŵ㣺һ����������š�����һ���Խ������뱾������Ա�����ʡ�н���������Ҫ��ɲ��֣��������Ը����������õ���˰�취�����ܰѶ��¶���������˰�������һ����������˰��ȫ��������������Ҫվ��ȫ��ĽǶ�����ͳ��������еĹ��ʡ�н������ĸ�������˰��˰�취�ı��������˵������ζ�Ÿ�˰һ�������գ����ǶԹ���������Խϵ������գ��Թ���������Խϸ�����գ��Ӷ����õط�����ʵ�ָ�������˰�����������������Ӧ�е������á�

�ο����ף�

[1]����˰���ܾ�.���ڵ�������ȡ��ȫ��һ���Խ���ȼ������ո�������˰���������֪ͨ[EB/OL].http://www.chinatax.gov.cn/n810341/n810765/n812188/n812950/c1201370/content.html, 2005-1-21.

[2]����.�������ձ���Ľ�˰����[J].�ƻ�ѧϰ��2011,(12).

[3]������.̽���¸�˰ȫ��һ���Խ���ļ��㷽��[J].�ִ�������Ϣ��2012,(11).

[4]�˿���.dz��ȫ��һ���Խ������ո�������˰���㷽����ȱ�ݼ������[J].�ִ�������Ϣ,2013,(07).

������Ŀ����������������о�һ��滮��Ŀ����ţ�07JA630076��

����飺֣��գ�1975�������У�������ɽ�ˣ��˴�ѧԺ���������ѧԺ���ڣ�������Դ�о�������������ũҵ��ѧ����ó�������ع���ѧԺ����ѧ˶ʿ������ְ��������ͨ��ѧ���̹���˶ʿ����ʦ��2009�����������ƾ���ѧ��ҵ����˶ʿ����ʦ��2010��2013������������������2009�꽭��ʡ�����Ͱ�ǧ���˲Ź�����ѡ����Ҫ�о�����������Դ������

һ��ֻ����һ���¿۳������㷨����������

���������11���¿۳������㷨����������

����ȫ������ͳ���㷨����������