01

年终奖定性

我国现行劳动法律法规和规章中没有关于年终奖的定义,更没有对企业是否应发放年终奖的规定。

年终奖,顾名思义,通常会被人们认为是一种额外的奖励,似乎与劳动者正常工作期间所获得的工资应当区别开来,但事实上却未必总是如此。

首先,我们从国家统计局的部门规章里可以寻觅到年终奖定性的如下渊源:

1、《国家统计局关于工资总额组成的规定》(1990年1月1日国家统计局第1号令)

第四条 工资总额由下列六个部分组成:

(一)计时工资;(二)计件工资;(三)奖金;(四)津贴和补贴;(五)加班加点工资;(六)特殊情况下支付的工资。

第七条 奖金是指支付给职工的超额劳动报酬和增收节支的劳动报酬。

包括:(一)生产奖;(二)节约奖;(三)劳动竞赛奖;(四)机关、事业单位的奖励工资;(五)其他奖金。

2、《国家统计局<关于工资总额组成的规定>若干具体范围的解释》(1990年1月1日发布)

二、关于奖金的范围

(一)生产(业务)奖包括超产奖、质量奖、安全(无事故)奖、考核各项经济指标的综合奖、提前竣工奖、外轮速遣奖、年终奖(劳动分红)等。

经过以上梳理,我们可以得出结论:

年终奖是一种具有劳动报酬性质的奖金,属于工资的组成部分。但是,这种奖金的取得并非是完全无条件的,而是以企业增收节支取得成效且劳动者付出超额劳动为条件。

接下来的问题是:对所谓“企业增收节支取得成效”且“劳动者付出超额劳动”又该如何衡量?

为此,我们不妨再借用我国税收政策中对“全年一次性奖金”的定义:

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)

一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

从该定义中,我们不难提炼出对年终奖的两个关键考量因素,即:

“企业全年经济效益”和“对雇员全年工作业绩的综合考核情况”,这两个因素或可与“企业增收节支取得成效”,且“劳动者付出超额劳动”一一对应,并更易于实现量化。

基于此并结合大量企业实践,笔者试对年终奖做定性分析如下:

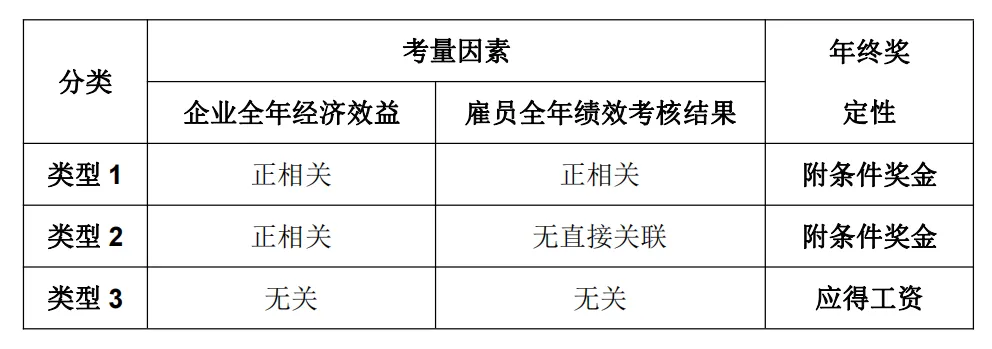

类型1:

类型1:

该种情形下,年终奖与企业全年经济效益和雇员全年绩效考核结果均呈正相关,其作为一种

附条件奖金,发不发,发多少,都取决于劳资双方事前对发放条件的约定,或企业规章制度对发放条件的规定。

类型2:

该种情形下,年终奖仅与企业全年经济效益呈正相关(重点关注组织整体绩效),而与雇员全年绩效考核结果并无直接关联,但仍可能与雇员在企业中所处的职级、岗位类别、当年在岗时间长度等相关。

这种

附条件奖金(类似于利润/收益分享计划)在很大程度上可能是因为企业当年预期将取得可观的经营效益,投资人、决策层为了激励士气、鼓舞人心而临时出台的激励性措施,具有一定偶发性,事前并无约定或制度规定。

类型3:

该种情形下,年终奖与企业全年经济效益、雇员全年绩效考核结果均无关。

多为企业既想以年终奖留人,又不愿额外拿出资金,便在工资结构设计上做文章,将一年12个月工资变为所谓“13薪”、“1n薪”之类,平时截留一部分应向劳动者发放的月工资,等到年终时作为年终奖一并发放,说到底还是劳动者自己的应得工资。

02中途离职员工是否有权向企业主张发放年终奖?

基于上述定性,题述问题变得迎刃而解,现分述如下:

1、对

类型3的年终奖,本就是劳动者

应得工资的组成部分,企业工资结构设计如此,通常会在企业规章制度中有所规定,或者在劳动合同中有所约定,或者在企业对劳动者发放的录用通知(Offer)中便已明确。

故,笔者认为该种情形下,中途离职员工有权向企业主张发放当年年终奖,在岗不足整年的,有权要求按当年实际在岗时间进行折算。

2、对

类型1的年终奖,既是

附条件奖金,则其是否发放、发放数额均取决于劳资双方事前对发放条件的约定或企业规章制度对发放条件的规定,只要该约定或规定在内容上、制定程序上不违反国家法律法规的强制性规定。

这属于企业经营自主权的合理范畴,也包含了对劳资双方合意的尊重。

故,笔者认为该种情形下,中途离职员工如符合约定或规定的年终奖发放条件,则有权向企业主张发放相应金额的当年年终奖;如不符合,当然也就无权要求。

这里可能延伸出的一个问题是:

倘若企业全年经济效益符合发放年终奖的既定条件,但雇员因提前解除劳动合同而未能完成当年年度绩效考核,从而导致其不满足年终奖发放条件的,又该如何处理?

笔者认为对此等假设情形,原则上,仍应按上述基本思路进行判断和处理;

另外,

依据《民法典》对附条件民事法律行为的相关规定,若企业以阻却年终奖发放条件成就为目的而提前解除雇员的劳动合同,一旦被劳动仲裁机构、法院认定为违法解除,则中途离职员工仍有权要求企业按“同工同酬”原则发放年终奖。

在具体计算上,可参照企业向其他与离职劳动者同工种、同岗位、同级别、同等绩效水平的劳动者发放年终奖的计算方式,计算出离职劳动者本可获得的年终奖金额,再根据其当年实际在岗时间,按比例折算出其当年应得年终奖金额。

就

类型3和类型1的以上观点,在重庆市司法实践中已形成共识:

重庆市高级人民法院民一庭2017年9月11日发布六部门《关于劳动争议案件法律适用问题专题座谈会纪要(二)》

八、提前解除劳动合同的年终奖发放问题

用人单位将劳动者劳动报酬的一部分予以提留,并在年终时作为年终奖向劳动者发放的,如果劳动合同未到年终而解除,用人单位应当向劳动者发放对应期间的年终奖。

劳动合同中明确约定劳动者完成一定工作任务或者符合一定条件,用人单位在年终向劳动者另行支付一定数额的年终奖的,如果劳动合同未到年终而解除,人民法院经审查认定劳动者未完成约定的工作任务,或者年终奖的发放条件不成就的,对劳动者要求用人单位支付年终奖的请求不予支持。

3、对

类型2的年终奖,虽为

附条件奖金,但其对发放条件并无事前约定或制度规定,更多是一种企业临时出台的具有偶发性、或有性的激励政策。

故,笔者认为该种情形下,应当依据《劳动合同法》第十八条所确立的“同工同酬”⁷原则,支持中途离职员工对年终奖的发放请求。

03对企业的启示及建议

03对企业的启示及建议

年终奖可谓是企业激发员工工作热情、提高忠诚度、增强凝聚力的一件重要法宝,但要发得对方能奏效。

为避免因年终奖发放引起不必要的劳动争议,建立更为和谐、稳定的劳动关系,笔者建议企业:

1、

在企业规章制度中对年终奖及其他各种奖金、福利的定义、性质、发放、享受办法和流程等作出明确细致的规定,具体制度设计上应当注意在坚守合法合规性的同时兼顾公平性、合理性;同时,因该等事项均直接涉及员工切身利益,企业还应当注意严格依照《劳动合同法》第四条的规定,履行民主程序和公示告知程序。

2、在员工个人劳动合同或集体劳动合同中

对年终奖的发放对象、时间、标准、企业经营业绩和个人绩效条件等加以明确约定,提高可预见性。

3、企业尤其应

注重建立、完善员工绩效管理体系,真正严格按照绩效目标设定、定期考核、结果反馈与申诉、调整与改进的循环持续运行,并注意对运行过程中相关证据的固化留存,以免在劳动争议中承担举证不能的不利后果。